近日,恒瑞醫藥(600276-CN)在官網發佈一則新聞,其自主研發的新藥艾瑞卡®(卡瑞利珠單抗)聯合艾坦®(阿帕替尼)因治療相關不良反應可控及病人耐受性良好等療效,被納入國家肝癌診療規範,為晚期肝癌患者提供優效選擇。

注射用卡瑞利珠單抗是一款屬免疫治療的人源化PD-1單抗藥物;它可與人的PD-1受體結合併阻斷PD-1/PD-L1通路,恢復機體的抗腫瘤免疫力,從而形成癌症免疫治療基礎。2019年5月,卡瑞利珠單抗獲得復發難治性經典型霍奇金淋巴瘤的適應症的上市批準。

搶大適應症臨床進度、聯合用藥成為賽道擁擠的PD-1 企業目前的主要策略。除獲批的適應症典型霍奇金淋巴瘤外,恒瑞醫藥的卡瑞利珠單抗在肝癌、非小細胞型肺癌、食管癌等適應症均先後申請擬納入優先審評,目前處於申報上市的狀態。

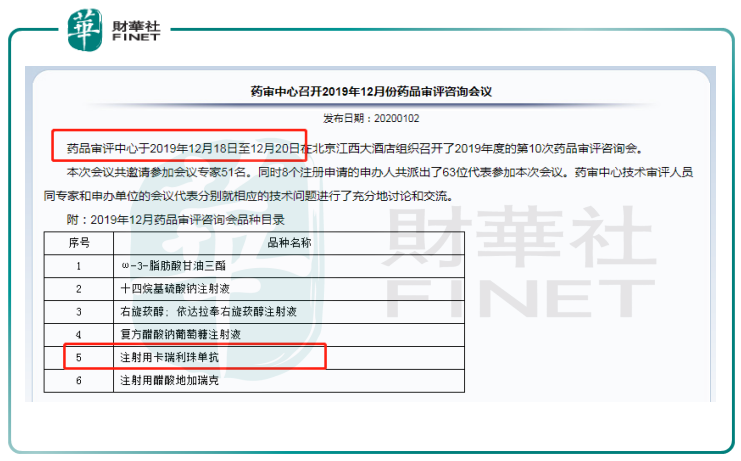

值得注意的是,在2019年12月藥評咨詢會公示的藥品目錄上,注射用卡瑞利珠單抗榜上有名。市場有消息證實,該次咨詢會上卡瑞利珠單抗提交了肝癌臨床試驗2期的報告,申請有條件批準上市。也就是說,按照目前國内領先的進度,卡瑞利珠單抗將有可能成為第一款獲批肝癌適應症的國產PD-1。

目前國内獲批的國產PD-1的適應症均為血液腫瘤,對應患者群體較小、市場增長空間較狹窄,大適應症的競爭還在醞釀中。鑒於肝癌在國内的發病率和市場空間,如果恒瑞醫藥能率先拿下肝癌這個適應症的上市批準,其卡瑞利珠單抗的放量將更加明確,而它也必將衝擊2020年的醫保目錄。

PD-1靶點抑制劑是腫瘤免疫療法的重磅炸彈。它屬廣譜抗腫瘤藥物,理論上適用於各種類型的腫瘤,因此行業内也稱它為癌症的「收割機」,代表藥物是百時美施貴寶的Opdivo®(簡稱「O藥」;通用名Nivolumab納武利尤單抗)和默沙東的Keytruda®(簡稱「K藥」;通用名Pembrolizumab帕博利珠單抗)。

截至2019年12月,共有6家公司的PD-1/PD-L1單抗藥物在國内獲批上市。按獲批上市的時間先後排序,國外進口的有百時美施貴寶的O藥和默沙東的K藥,國產的則有君實生物(01877-HK)的拓益®、信達生物(01801-HK)的達伯舒®、恒瑞醫藥的艾立妥®(即卡瑞利珠單抗)和百濟神州(06160-HK)的百澤安®。

值得注意的是,這6款藥品獲批的適應症不儘相同,O藥和K藥在國内獲批的包括是非小細胞肺癌和黑色素瘤;而國產的PD-1獲批的則是黑色素瘤、霍奇金淋巴瘤。從這4種適應症對應的患者人群來看,肺癌是全球範圍内發病率最高和死亡人數最多的腫瘤疾病,其市場空間應為最大。因此目前進口PD-1的總市場規模要比國内4家合計的規模還要大;由此便可進一步判斷:儘管表面上6款PD-1的藥品獲批上市的時間相近,看似是站在同一起跑線上,但各自對應的增量市場潛力因適應症的不同而有了大與小之分。

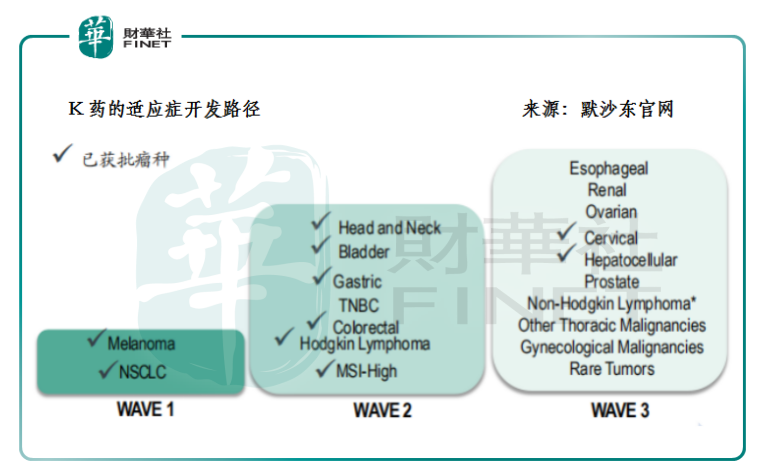

事實上,當我們細究進口和國產的兩類PD-1藥品便能發現,國内外對同一靶點的臨床開發策略和方向是相反的。以K藥為例,從2014年最早獲得黑色素瘤適應症以來,5年間K藥已經在11個瘤種中取得適應症的批準。參考相關的臨床開發進度,預計未來1年到2年内K藥將在三陰性乳腺癌、腎癌等適應症繼續取得突破。這背後除了體現默沙東這類跨國藥企的新藥研發的功力和收購併購的財力以外,不難發現它是遵循從高發瘤種逐漸向小瘤種和罕見瘤種推進的適應症開發路徑。

而國内則是剛好相反的。國產的PD-1產品研發都遵行小瘤種先行,大瘤種、聯合療法隨後的開發路徑。這除了體現它們專做生物單抗藥的研發定位外,更為重要的,是它們之中大部分都屬於回流的海外人才成立的初創型生物藥公司,因此遵循從小瘤種向大瘤種過渡的臨床開發路徑實際上資本效益和研發實力的綜合考量——畢竟小瘤種對應的患者人群小、樣本範圍小、臨床數據成功率較高,也就能較快獲批上市實現商業化。

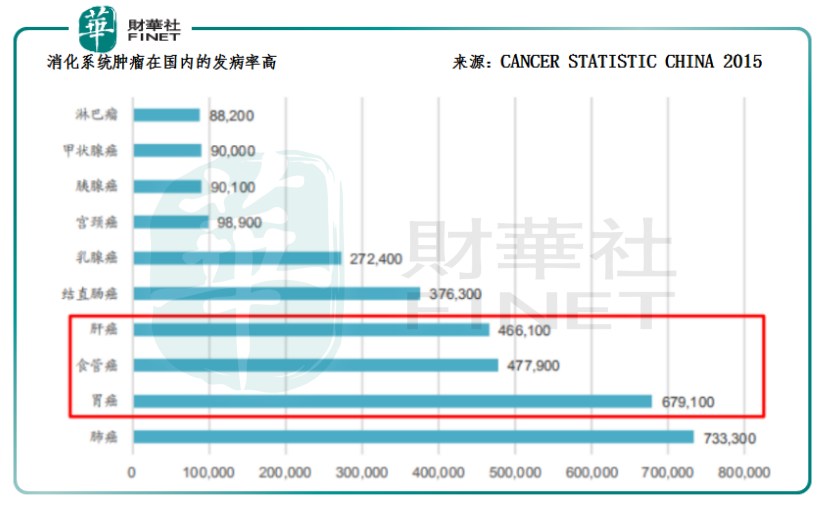

那麽,恒瑞醫藥的卡瑞利珠單抗對應的適應症肝癌是否屬於市場空間較為廣闊的大瘤種?答案是肯定的。通過對比CANCER STATISCTIC 2017和CANCER STATISTIC CHINA 2015的研究數據,可以發現:在美國,除了肺癌以外,其它癌種的比例都比較小;而國内除了肺癌,胃癌、食管癌、肝癌等消化道腫瘤同樣高發,這三大瘤種的合計市場能與肺癌的比肩。

由此可見,恒瑞醫藥的卡瑞利珠單抗的肝癌適應症獲批的意義,除了增加恒瑞醫藥本身的產品放量和業績增長的確定性以外,還將標志著國内的PD-1競爭格局向大適應症轉變,更意味著我國創新藥研發正式邁入與國際接軌的新起點。

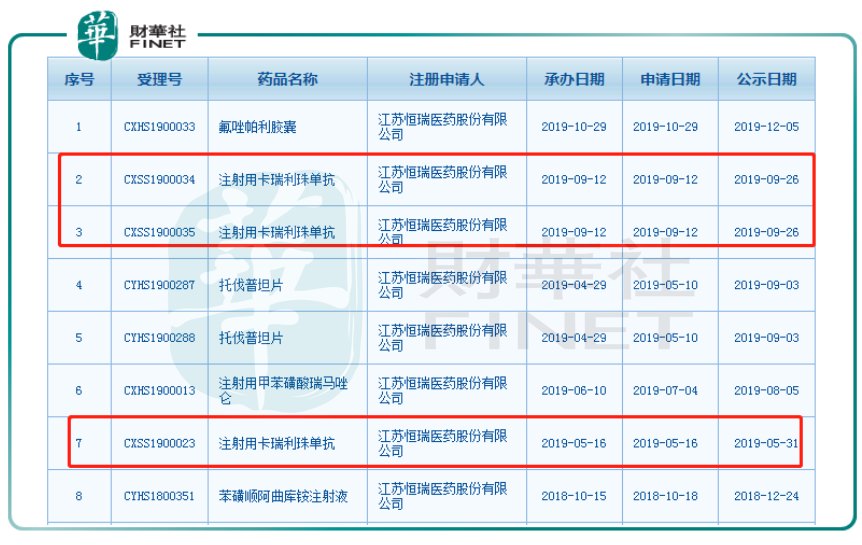

根據國家藥監局藥品審批中心查詢到的數據,目前注射用卡瑞利珠單抗共有3項新適應症的上市申請擬納入優先審評正在公示,受理號分别是CXSS1900023、CXSS1900035和CXSS1900034,對應的適應症分别是二線治療晚期肝細胞癌、一線治療晚期或轉移性非鱗癌非小細胞癌和二線治療晚期食管鱗癌。換言之,肝癌為卡瑞利珠單抗在已獲批的霍奇金淋巴瘤之後第一款進入上市申請狀態的適應症。

就國内PD-1/PD-L1藥物肝癌適應症的研發進展情況來看,處於上市申請狀態的國内暫時有且僅有一款,那就是恒瑞醫藥的卡瑞利珠單抗;處於臨床試驗3期的則有百濟神州、恒瑞醫藥、君實生物和信達生物這4家的產品。除了2線治療外,恒瑞醫藥還佈局了卡瑞利珠單抗聯用阿帕替尼或聯用FOLOX4化療的HCC一線治療。可以說,目前卡瑞利珠單抗是國内在肝癌領域進度最快(上市申請)、佈局最完善(單藥+聯用靶向藥+聯用化療)的PD-1藥品。

在整體的適應症層面,恒瑞醫藥的進度優勢也十分明顯。最大的適應症非小細胞肺癌一線治療的研究已經在2018年7月完成最後一例患者入組,2019年下半年獲得臨床主要終點的統計結果,開發進度僅次於已獲批的K藥;食管癌二線也達到預設的臨床研究終點;而本輪藥評咨詢會公示的藥品目錄更是側面反應了肝癌二線的臨床研究結果出色。如無意外,以上三種消化道腫瘤適應症將成為國產首家獲批。

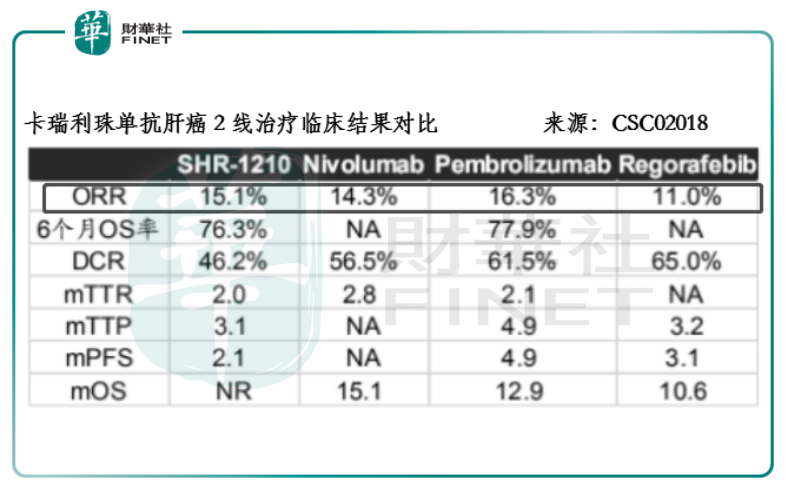

消化道腫瘤屬於經濟欠發達地區的高發瘤種,對創新型單抗藥而言,醫保支付顯得尤其關鍵,而療效得到臨床數據的支撐對進入醫保目錄又極為關鍵。在2018年CSCO的會議上,卡瑞利珠單抗針對晚期肝癌二線的臨床數據顯示,合計186名晚期肝癌患者的客觀緩解率及6個月的OS率分别為15.1%和76.3%,與O藥和K藥的水平相當。

這兩款藥在美國均憑臨床2期的單臂試驗便獲得上市批準,相信這對卡瑞利珠單抗來講上市難度並不高。值得留意的是,由於進入醫保的信迪利®獲批的是小適應症,因此該結果對卡瑞利珠單抗的影響不會很大,而O藥和K藥一面藥顧及全球價格體系的維護,同時考慮到醫保支付與承受能力和後來競爭者的降價空間,它們競價入醫保的概率要比卡瑞利珠單抗小。

2019年,國家癌症中心發佈的最新數據指出,我國肝癌新發病人數達到每年37.0萬人,佔腫瘤新發病人數的9%,是發病率第四高的癌種;而肝癌死亡人數則高達 32.6 萬人,佔到腫瘤死亡人數的14%,是死亡率第二高的癌種。肝癌死亡率高,一部分是因為患者發現時已是晚期,手術切除無法根治,另一部分則是因為目前國内還缺乏有效的藥物。

治療肝癌的主流藥物僅有索拉非尼(1線)、侖伐替尼(1線)和瑞戈非尼(2線)三款;但即便是療效最好的侖伐替尼,其客觀緩解率(註:包括中國大陸、香港和中國台灣三地)也只有44%,中位無進展生存期只有8.4個月。這說明大部分肝癌患者都將進入二線治療,但二線治療藥物瑞戈非尼的客觀緩解率僅為11%。

一線治療的藥物有效率更待提升,就為藥物聯用的聯合治療打開缺口。CCR2018.10指出,聯合治療能提高藥物的有效率和克服耐藥問題,其中以PD-1/PD -L1聯用VEGFR抑制劑是其中重要的途徑。

正如前文所言,目前生物藥對PD-1抗體的新適應症開發基本已經以聯合用藥為主。包括恒瑞醫藥在内,信達生物、百濟神州、君實生物等各創新藥企業都已經開展或已經明確了聯合的的小分子靶向藥物。但目前只有恒瑞醫藥擁有自主權益的靶向藥物阿帕替尼已有多個適應症推進到了臨床試驗2期及以後的階段,具有適應症進度的優勢。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)