對考研、考學的人來說,新東方在線(01797-HK)並不陌生。2019年,其成功在港交所敲鍾上市,上市後股價一路高歌前進,大體呈上揚走勢,期間錄得最高股價為24.30港元/股,一時間成為備受市場關注的新個股。

不過臨近年關,這家教育龍頭卻因遭監管「點名」,再度回歸了大眾視野,「點名」緣何而起?是否存有實質性問題?

財華社登錄北京市通信管理局官網看到,此次在被約談的17家企業中,監管重點指向企業違規收集使用用戶信息、強制授權等問題,並要求其根據書面要求限期整改。

對此,新東方在線方面表示,公司不存在違法收集使用用戶信息、強制授權等問題。此次被約談,新東方在線APP存在「未明確告知收集使用用戶個人信息的目的、方式及範圍、未經用戶同意收集使用個人信息、未提示用戶第三方個人信息、未提示用戶第三方個人信息收集使用規則」等3項問題,已於12月20日前整改完成。

其進一步指出,依據有關部門的整改要求,新東方在線全員迅速展開自查自省,並積極對新東方在線APP進行實施整改。目前公司已完成整改,並提交整改報告。APP更新版本已於12月20日上線。

此次整改,新版APP主要在技術設置上突出了向用戶明確個人信息權限收集的目的、方式及範圍,同時突出顯示需要用戶主動同意隱私政策後方可使用新東方在線APP。

不可否認的是,在中國民辦教育領域,新東方一直走在行業前列,且維持著較高的品牌知名度。

而隨著互聯網時代的到來,巨大的線上需求缺口不光使得一大批電商平台異軍突起,同時也吸引了在線教育爭先入局。

新東方在線的業務便由新東方於2005年開始成立,主推大學、K-12及學前在線教育三大板塊,以通過提供廣泛的優質課程,為學員帶來優越的在線學習體驗。

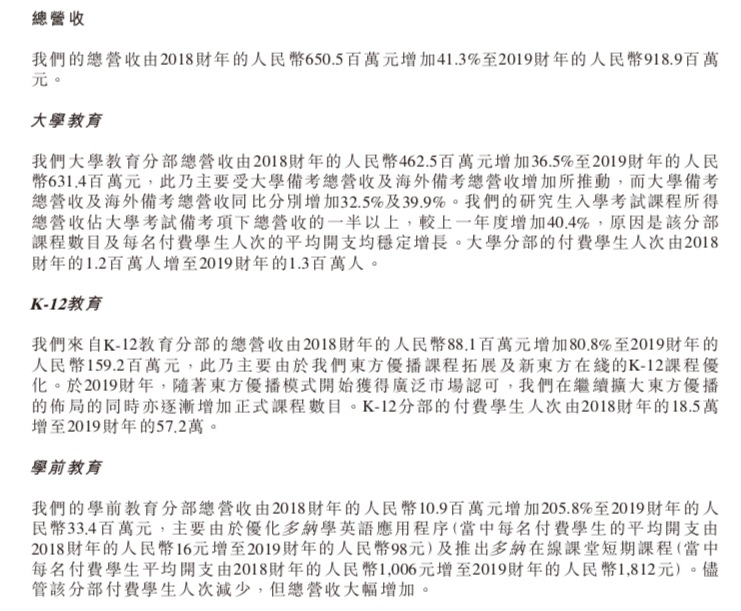

從上市後的業績表現來看,公司在2019財年實現總營收9.19億元(人民幣,下同),較上年同期增長41.3%,其中大學教育實現營收6.31億元,同比增長36.5%;K-12教育實現營收1.59億元,同比增長80.8%,主要因實施擴張戰略及推出修改版「雙師模式」,疊加東方傳播模式在市場上獲得的廣泛認可,使得付費學生人數大幅增加。

同時在學前教育上,新東方在線實現營收0.33億元,同比增長205.8%,一躍成為整個業務板塊中增速最為迅猛的一塊。

在這一領域,公司專為三至十歲兒童設置啓發心智的互動英語學習體驗及其他學前教育課程,並通過多納學英語應用程序及多納外教學堂英語直播課程提供適合兒童的在線教育内容。

其中,依託多納學英語應用程序在線學習的每名付費學生的平均開支由2018財年的16元增至2019財年的98元,而通過納外教學堂英語直播課程學習的學生,平均開支則由2018財年的1006元增至2019財年的1812元。

目前,新東方在線已擁有包括新東方在線、新東方在線中小學、東方優播、酷學多納、以及新東方教育雲在内的五大業務品牌,並通過不斷用教學產品和科技工具,來打破學習的時間、空間和場景限制,最終為用戶的終身學習賦能。

不過,就當前教育領域而言,行業發展迅速且競爭賽道日趨擁擠。

據招股書披露,中國教育市場規模從2013年的7865億元增加至2017年的11496億元,並預期進一步增至2022年的17943億元,2017年至2022年的復合年增長率為9.3%。

其中,因民辦教育高度分散,新東方在線一方面要與其他在線教育公司進行競爭,如在線英語教育領域的中國在線教育集團、國内備考領域的滬江及K-12在線教育及海外備考領域的好未來教育集團;另一方面其還要面臨傳統線下教育公司在各業務分部内的搶奪。

不過,得益於新東方26年在教育行業的持續深耕,以及行業龍頭帶來的品牌效應,新東方在線的單生獲課成本在市場上具有強勁競爭力。

新東方在線方面表示,2019年無論在學員人次增長還是業務營收上,公司都在朝著健康、良性的方向上發展,尤其在K12教育市場的佈局上,公司還對東方優播剩下的49%股權進行了全額收購,這也是其在今年的一個重要舉措。

未來,面對不斷變化的市場環境,新東方在線認為核心突破點和競爭力還是回歸教育本質,即優質的師資和教研能力。同時依託新東方的優良傳承,新東方在線也一直在大規模進行好老師的招聘、培養和持續賦能,這將會伴隨其在激烈的市場競爭中突出重圍。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)