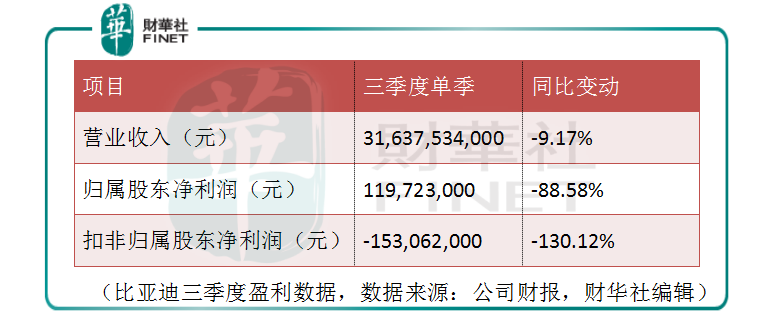

10月29日晚,比亞迪股份(01211-HK)(002594-CN)發佈2019年三季報,報告顯示在第三季度公司實現歸屬上市股東淨利潤1.20億元(單位:人民幣,下同),同比下降88.58%;扣非歸屬上市股東淨利潤為虧損1.53億元,同比下降130.12%。

受此不利消息影響,比亞迪股份於10月30日當日股價下挫5.56%,10月31日再次下跌1.34%。打開比亞迪相關新聞頁面,幾乎都是一片唱衰聲。其實若是持續關注我國新能源汽車行業的讀者對此應該早有預期。我們在多篇文章中已經逐月解讀了三季度的我國新能源汽車行業以及比亞迪的銷量數據異動,這是遠遜於行業預期的表現。此時比亞迪的三季報不理想也是情理之中。同時,也要注意到的是比亞迪的淨利潤受補貼影響明顯,而各種補貼的發放時間在每年不儘相同,這也令季度性的淨利潤的同比及環比比較變得沒有那麽重要。

此外,比亞迪三季度報告中也有透露出一些其他信息。在2019年1至9月,公司經營活動產生的現金流淨額同比下降42.37%至38.33億元,公告稱這是由於購買商品、接受勞務支付現金增加所致。同時,投資活動產生的現金流淨額同比下降87.42%至-165.2億元,公告中稱是由於期内構建固定資產、無形資產和其他長期資產支付的現金增加及處置固定資產和其他長期資產收回的現金減少所致。

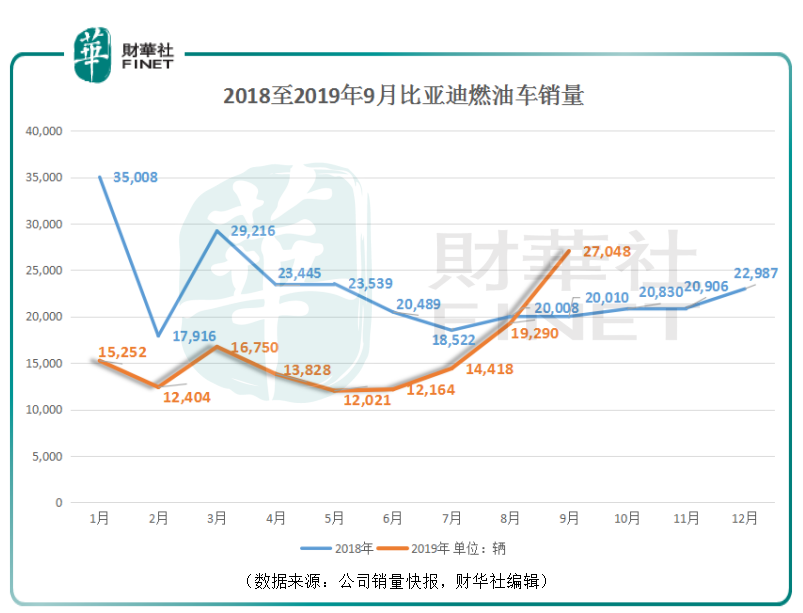

這樣看來,比亞迪期内似乎有大舉的投資行為。雖然從這份報表中未看到具體的投資方向,但是財華社也在持續關注比亞迪的數據變動中發現了一些公司的新動向。例如,比亞迪的燃油車業務在7月、8月、9月均實現銷量的環比快速增長。在2019年9月份銷量實現27,048輛,同比大增35.2%,這是在目前國内燃油車市場普遍不景氣情況下完成的亮眼業績。

同時,在10月初接受財華社採訪中,比亞迪IR向記者說明最快在明年年中的北京車展中推出一款全新的純電動轎跑,此款車型會採用磷酸鐵鋰電池。這有悖於轎跑需要小體積、長續航的三元鋰電池的既定印象。比亞迪方面也透露此款電池的體積比能量密度(非傳統意義上的質量密度比)提升了50%,搭載車型將獲得400至500公里的續航表現。比亞迪是否有意在斷補之後加大磷酸鐵鋰電池及車型的生產線而增加相應投資呢?

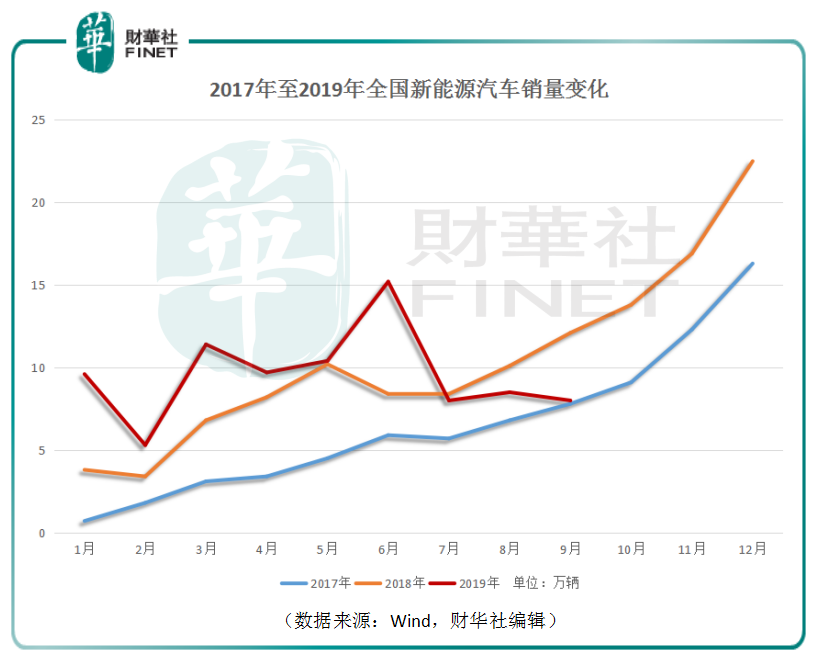

在今年的7月,中汽協首次將2019年全年新能源汽車銷量預期由160萬輛下調至150萬輛。僅僅三個月後,中汽協就再次下調全年銷量預期至140萬輛。而中金在10月21日的研報中預期全年的新能源汽車銷量為120萬至130萬輛。為什麽兩大權威機構接連下調新能源汽車全年銷量呢?

因為在今年7、8、9的銷量數據逐月公佈之後,投資者對今年的新能源汽車銷量增長的信心一次次被重挫。

真正重傷關注新能源汽車行業人士信心的是9月份銷量8.0萬輛,環比下降6.5%。受6月份銷量提前釋放影響,7、8月份銷量萎靡,萬眾期待9月銷量如往年一樣氣勢如虹般的上升,可實際情況卻是9月銷量環比掉頭向下給市場信心當頭一棒。所以,此時比亞迪公佈的三季度財報不理想,其實並沒有意外。

既然如此,其實也需要思考隨著三季度新能源汽車行業數據和比亞迪財報的悲觀預期落地,短期上的風險是否已經基本釋放完畢?

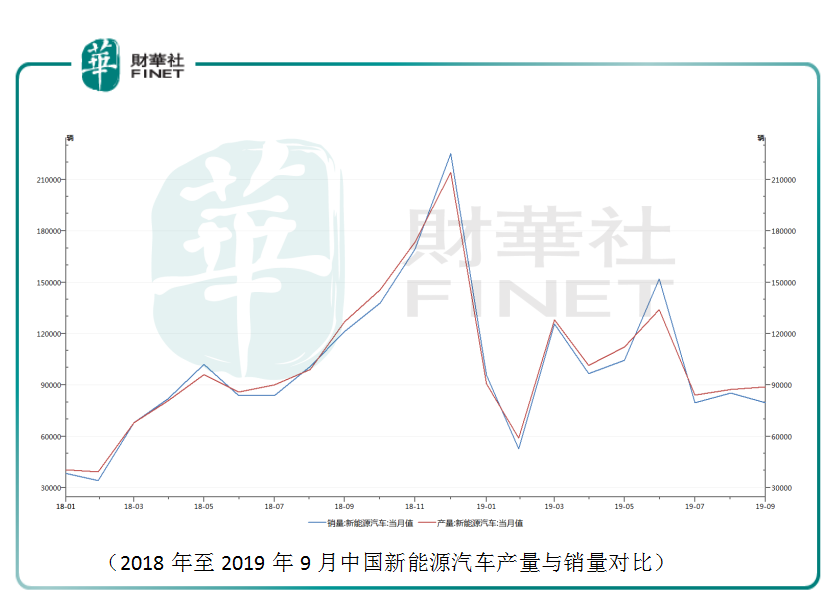

意外的是,雖然9月我國新能源汽車銷量環比下降6.5%,但是9月的產量卻環比增了2.0%,產銷出現了大幅度的背離。我們在前期的行業文章中統計過,自2014年中汽協開始記錄每月新能源汽車銷量算起,同樣的大幅度產銷背離的情況,歷史中一次都沒出現過。唯有兩次出現類似的案例是,在銷量環比零增長的情況下,產量同比較大幅度增長,產生了產銷背離,結果就是之後的銷量快速爬坡。這是否意味著今年四季度的銷量數據值得期待呢?

同時,儘管今年新能源汽車行業銷量趨勢季節性特徵與往年並不一致,但是預計四季度高銷量的歷史規律仍然起著作用,這也增加了四季度銷量環比增長的概率。

關於今年四季度我國的新能源汽車銷量在三季度的市場情緒過度悲觀之後可能會迎來季節性的週期回暖,這已表述清楚。但我國新能源汽車更長遠的發展仍是在取決於行業政策的變化以及新能源汽車電池技術的發展。在鋰電池技術短期難以預估實現大跨越的前提下,行業政策仍是首要影響因素。如今臨近2020年斷補大限,新能源車企是否會與政策製定者存在博弈呢?

歷經十年產業政策扶持的新能源汽車行業如今走到了斷奶的前夕,目前的數據看來並不皆如人意。在這緊要的關頭,是否會有政策再扶上一把呢?如果有後續扶持政策的話,扶持政策是短期過渡性的,還是中長期的再一次「續奶」,不同的力度也會對其它正受產業政策扶持的行業提供警示。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)