民辦教育近幾十年在我國的發展大有勢不可擋之勢,打破了公辦教育的壟斷地位,是公辦教育的良好補充和支持,成為推動教育發展的重要力量。

民辦學校及在校生規模不斷在擴張,教育部近期發佈2018年全國教育事業發展統計公報,公報顯示:全國共有各級各類民辦學校18.35萬所,佔全國比重35.36%。招生人數方面,民辦學校招生共計1779.75萬人,同比增長3.36%。

而從民辦教育領域的頭部企業來看,其學生規模增長速度較同行平均更為突出,成為教育行業的一大亮點。

hth登录入口网页民辦教育股集中在高教、K12以及在線教育板塊,這類上市公司均為國内規模較大、影響力較強的民辦學校,資本的助推成為該領域不斷下沉擴張的動力。

從近期出爐的運營報告看,大多數hth登录入口网页民辦教育上市公司在校生大多數取得雙位數增幅,而併購擴張成為行業發展主流。

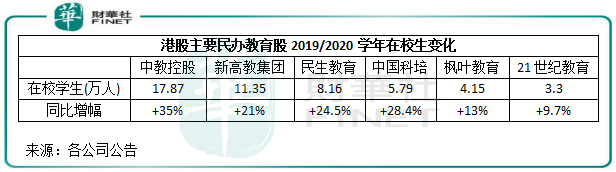

其中,我國最大的上市高等及職業教育機構中教控股(00839-HK)於2019/2020學年的在校學生增幅最大,高達35%,在校學生總數達到了17.87萬元,遠高於其他民辦教育機構。而新高教(02001-HK)、民生教育(01569-HK)、中國科培(01890-HK)等公司在2019/2020學年的在校生規模也有雙位數增長。

這些機構在校學生人數飙升有兩大原因,一是通過併購項目獲取學生資源,其中以中教控股和希望教育(01765-HK)最為突出。例如,中教控股在去年和今年相繼收購的松田大學、松田學院、濟南大學泉城學院以及四川外國語大學重慶南方翻譯學院加入了該集團,使其學生人數快速上升。二是通過内增長模式擴大學生規模,其中中國科培主要靠擴招和上調學費維持業績的增長,其在校區擴張和改造上投入很大資金,所以具備了很強的内生增長能力。在這一方面,中教控股目前正也進一步擴大其學校的校園容量,以招收更多的學生,「内生增長+外延式擴張」這個模式是當前大部分民辦教育企業提升競爭力的兩大策略。

按行業細分,民辦教育行業可細分為職業培訓、高等教育及K12教育等細分版板塊,這類板塊受政策影響很大,屬政策性行業。

一係列落地的教育行業規範政策,折射出政策制定者的意圖主要有兩個原因:一方面需要推動實現教育公平,另一方面鼓勵發展各類民辦教育事業,以降低各級政府財政的教育負擔。

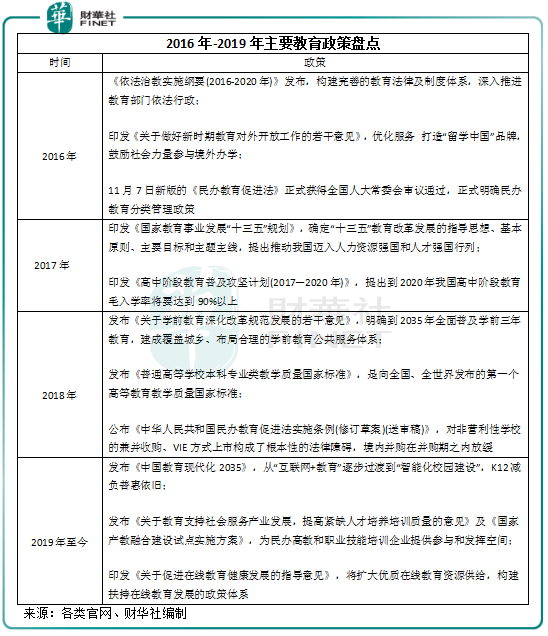

最近幾年來,教育行業的政策多了起來,以下是財華社整理的2016年至目前的主要教育政策。

2016年以來,國家不斷出台各類教育政策法規,其中「民促法」、教育「十三五規劃」等政策的調整提升了教育機構的合規性,提高行業的進入壁壘,民辦教育行業也因此受益。

在行業需求方面,我國2018年人均GDP為6.46萬元,預計在今年將突破7萬元。在生活水平提升的前提下,人們對民辦教育的需求也將會日益擴大。

我國的北上廣等發達城市對周邊地區乃至全國的「虹吸效應」,使得新生人口上升得更快,教育資源也因此更加緊缺,同時還有政策上對消除「大班額」帶來壓力,因此,增加學校數量勢在必行。

公辦學校由於受國家教育規劃影響很大,較少能提供個性化和差異化教學,而民辦學校由於自負盈虧,很大程度可自主選擇運營模式和教學方式,進行差異化教學,吸引生源,強化民辦學校競爭力,民辦國際學校就是提供差異化教學的代表。例如,在民辦高教和職業技能培訓方面,教育部辦公廳等七部門在10月9日發佈《關於教育支持社會服務產業發展 提高緊缺人才培養培訓質量的意見》,以職業教育為重點抓手,鼓勵引導普通本科高校主動適應社會服務產業發展需要,提高教育對社會服務產業提質擴容的支撐能力,為民辦高教和職業教育培訓企業提供了參與和發揮的光大空間。

整體上看,我國的民辦教育行業是一個好「賽道」,可以說未來10年的景氣度都依然存在,而且受宏觀經濟波動影響是十分小的。

那麽,為什麽說民辦教育行業是好賽道?財華社認為有四大因素:

(一)有穩定現金流。教育企業在學生的學費放都是預收款,學校一般是九月份開始招生,每個學生入校後會繼續繳納幾年的學費,中途流失的幾率很低,所以幾乎不存在壞賬風險。

在hth登录入口网页民辦教育企業里應收賬款都是非常低,其中中教控股、民生教育、中國科培在2018年度的應收賬款分别為2360.6萬元(人民幣,下同)、676.8萬元、2467.1萬元,分别僅佔各公司當期流動資產的0.996%、0.81%以及2.01%,可以說不存在資金回收不了的風險。

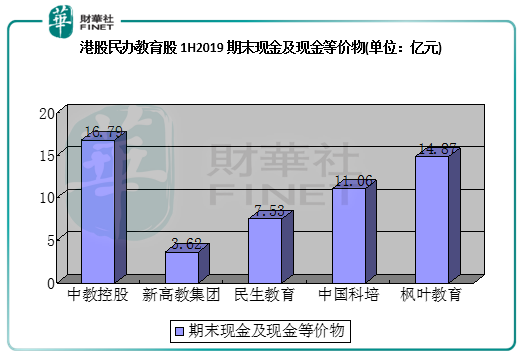

在應收賬款不存在問題的情況下,教育企業的現金流也會相當充裕。中教控股、中國科培、楓葉教育的2019年中期期末現金及現金等價物均超過了10億元,這麽高的現金流,在很多行業的公司里是不具備的。

(二) 抗週期性。教育行業對經濟的好壞並不太敏感,儘管目前行業處在迷茫期,但是教育行業以其良好的現金流及穩定剛需的特性,獨有的逆週期性成為了資本競逐的避風良港。

資料顯示,在過去兩次席卷全球的金融危機中,教育是國内主要行業中,唯一一個兩次增速都跑赢GDP的行業。經濟下行形勢下,在無法獲得滿意的工作時,人們普遍更傾向於增加教育方面的投入。政府也相應縮減教育經費的投入,造成非營利學校的招生能力受到了影響。所以教育行業一級市場的投資節奏持續向好,抗週期性可見一斑。

(三)定價權。民辦教育行業的學費漲價能力較強,尤其是優質的頭部企業具有更強的定價權。

隨著我國包括國際學校在内的民辦教育進入分類管理時代,我國的民辦學校收費也在走向市場調節與自主定價。在實際操作中,由各設區市、縣推出的具體收費標準,多是以政府指導價+上下浮動百分比,或者最高限價的形式確定。

在K12教育方面,教育企業的學費調整要視乎教學課程的需求、運營成本、地域市場等多因素,同時要由經所在地區有關政府定價機構批準,所以綜合競爭實力越強的民辦教育企業,那定價權也就越強。

(四)競爭環境。當前,我國的教育行業處於高度分散的階段,能影響到行業的頭部企業目前還未出現,呈現出百花齊放格局。這個行業經營情況良莠不齊,未來有較大的整合空間。所以,當今的教育行業是一塊碩大的蛋糕,每一家教育企業都可切分,但切分得大還是小就需要看綜合競爭實力了。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)