2018年,上海醫藥(02607-HK)以1394億元的分銷業務收入躋身全國醫藥商業企業前三強,其全國化商業網絡佈局的戰略令公司的分銷網絡覆蓋全國31個省/市。早在2016年,上海華氏大藥房就以36億元的藥品零售銷售額排名第10位,當之無愧的全國醫藥商業龍頭。

隨著中國醫療體製改革進入深水區,醫藥板塊早已面臨增速放緩的境況,但是對醫藥商業佈局領先的醫藥龍頭來講,能真正對衝利潤增速下滑的風險,唯有它全產業鏈垂直佈局的經營模式。上海醫藥的製藥和分銷兩兩協同配合,既有效拓展了終端市場,又通過調節產品結構來實現利潤的最大化。

年報顯示,佔總營收8成以上的醫藥商業收入在2018年錄得收入1396億元,20.51%的增速基本與總營收增速持平;醫藥工業板塊收入則同比增加29.86%,明顯高於總營收增速21.58%,整體歸母淨利潤同比增長10.24%,顯回暖迹象。

從盈利能力來衡量,上海醫藥的醫藥工業板塊毛利率上升3.77個百分點至57.63%,歸因於公司通過併購、項目引進等方式不斷豐富產品線;在終端下遊,公司同樣以收、併購的方式繼續夯實全國商業網絡佈局,亦即是目前上海醫藥還是堅持重點產品聚焦疊加強化營銷的戰略。兩票製影響的消退、處方藥發展快速、收購的康德樂業績逐步釋放,這些無不是上海醫藥未來盈利增長的潛力所在。

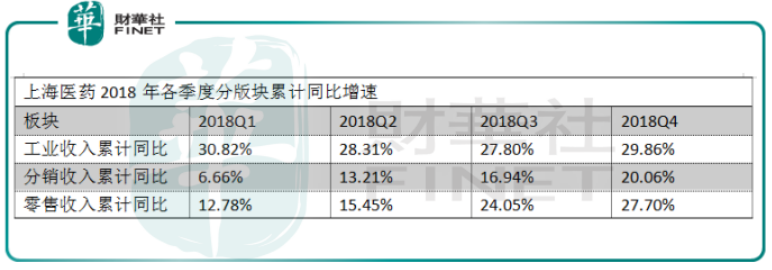

回顧2018年四個季度三個業務累計同比增速情況,工業收入始終保持29%的平均增速,而分銷和零售兩個業務的增速十分明顯,分銷收入從2018年一季度的低單位數的增速上升到四季度的雙位數,併且與上海醫藥整體的營收增速20.51%相當;同期零售收入從年初12.78%的增速升至27.70%,改善是由政策影響力和康德樂的表現貢獻的。

2016年康德樂中國的銷售規模為255億元,國内排名第八,在國内的12個省/市擁有14個直銷公司和17個分銷運營中心,同時又是全國DTP藥房規模最大的公司之一。上海醫藥收購康德樂完成後,作為國内最大的進口總代理商和分銷商,乘處方藥外流的東風,2018年上海醫藥的進口藥收入佔藥物分銷業務的55.04%,成為該業務的重要組成部分。

從收入基本面上看,由分銷和零售業務組成的分銷版塊增速持續改善,而在醫藥工業板塊的增速也能保持高增長;從盈利能力基本面上看,上海醫藥佔絕大部分收入的分銷業務收益與行業集中度的影響和純銷佔比的增多,毛利率仍具有提升空間。

2018年全年,上海醫藥在醫藥工業板塊錄得同比增長29.86%至194.62億的銷售收入,其中60個重點品種銷售收入同比增長28.52%,全年銷售收入過億的產品有31個,比2017年增加3個。整個板塊在利潤貢獻上貢獻的利潤為16.67億元,其15.59%的增速略低於板塊的29.86%,同時留意到同期上海醫藥的研發費用有所增加,這也是公司整個醫藥商業板塊貢獻利潤曾思落後於收入增速的原因。

2018年上海醫藥投入研發費用10.61億元,比去年升0.18個百分點,其中各有近19%的費用分别投向了創新藥和仿製藥的研發。34%投向現有產品的二次開發,28%投向仿製藥質量和療效一緻性評價,這是出於降低現有品種被新品種替代和保持其市佔率的重要考慮。

由於目前上海醫藥的仿製藥品種類較多,承受一緻性評價的降價壓力較大,因此2018年全年在研發這塊也加大投入,加上計提商譽減值準備6.32億元,導緻公司在扣非歸母淨利潤的指標上下滑6.80%。若還原這兩項指標的影響,實際上上海醫藥的扣非淨利潤增速是13.85%,即在未來,研發投入一經釋放,利潤還仍有增長空間。

作為全國範圍内排名前三的醫藥商業龍頭,上海醫藥在規模和網絡上是佔據優勢的,這也成為它在承接業務時競爭力的體現。在集中帶量採購中,上海醫藥已經取得在上海地區中藥藥品分銷商中63%的市場份額,完成對康德樂的收購後,它又是全國最大的進口總代理商和分銷商。從2018年全年收入回暖及利潤增長恢復的情況來看,其優勢亦是未來盈利提升的潛力。

2019年一季度,上海醫藥的醫藥商業板塊營收同比增27%,明顯快於同期行業平均的7%的增速。目前公司和羅氏、默沙東、葛蘭素史克及百時美施貴寶等大型國際醫藥研產銷巨頭達成戰略合作,也擁有PD-1新藥Opdivo(俗稱「O藥」)和Keytruda(俗稱「K藥」)在中國的代理權,按照2018年進口藥品收入佔總分銷的55%的佔比看,上海一啊喲的進口總代業務有望成為抵消帶量採購帶來的藥品降價風險的關鍵一環。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)