最近國内調侃最多的是,傳統意義上的「BBA」(奔馳、寶馬和奧迪)現在變為「BBL」(奔馳、寶馬和理想),奧迪直接被怼出了國内豪車的前三。在全球新能源汽車發展最為迅猛的中國市場,面對「新勢力」們的競爭,以及「老鄉」寶馬和奔馳的「插刀」,奧迪確實顯得後勁不足。

作為奧迪集團最為重要的市場,2023年上半年,其在中國(包括香港)的交付量同比僅按年增長2.1%,至32.85萬輛,而同期理想(02015.HK)在中國的零售銷量則同比增長130.3%,至13.91萬輛,特斯拉(TSLA.US)的中國零售銷量則按年增長48.9%,至29.41萬輛。

先勿論其價位是不是匹配得上「BBA」最初定義的貴氣,關鍵點在於中國消費者對於是否選擇新能源汽車和智能汽車的要求,或要高於品牌標識。

要知道,中國的交付量可是佔了奧迪集團總交付量的36%(2023年上半年數據),而2022年的數據為39.5%,可見中國市場對其重要性,而其在中國市場所面對的競爭正在加劇。

如何應對這一挑戰?儘管姗姗來遲,奧迪集團還是義無反顧地展開了全面置換新能源戰略。

奧迪的背景

奧迪的起步要比寶馬和奔馳晚一點。

1909年,奧古斯特·霍希(August Horch)離開了當時的霍希公司,於茨維考(Zwickau)創辦奧迪汽車公司(Audiwerke)。

1932年,1899年成立的霍希公司、1896年創立的漫遊者公司、1902年始創的DKW公司以及前述的奧迪汽車公司四合一,成立汽車聯盟公司(Audi AG),奧迪的四環徽標就是象徵著這四家成員公司。

與寶馬和奔馳以發動機起家不同,奧迪從誕生起就有著賽車基因,在二戰之前,奧迪與奔馳一起主宰了世界汽車大賽的賽場。

二戰之後,新汽車聯盟(Auto Union GmbH)於1949年在英戈爾施塔特重新注冊成立。早期階段,新汽車聯盟由於發動機技術落後,而且缺乏戰略佈局,銷售下滑。

1958年和1959年,戴姆勒·奔馳以低價收購了新汽車聯盟,戴姆勒·奔馳委派了工程師路德維希·克勞斯(Ludwig Kraus)擔任技術總監,並帶來了四缸四衝程發動機。

但是新汽車聯盟的生產和銷售表現卻不是那麽理想,並陷入財政危機。1964年起,新汽車聯盟的所有權分階段出售給大眾汽車,大眾汽車於1966年全面接管。在交易期間的1965年,新汽車聯盟正式推出了戰後第一款採用四衝程發動機設計的全新車型,並開始以「奧迪」為其新車命名,新汽車聯盟慢慢走出困境。

20世紀70-80年代,奧迪陸續推出了以五缸發動機(1976年)、渦輪增壓(1979年)和 quattro 四輪驅動(1980年)。90年代,隨著德國社會的變革,奧迪也漸漸進入快速發展的階段。1998年,奧迪收購跑車公司蘭博基尼和英國賽車發動機公司科斯沃斯。

其後於2021年也將賓利並入囊中。

現在的奧迪集團是大眾旗下的高端品牌集團,由奧迪、賓利,以及意大利三大傳統品牌蘭博基尼、摩託車品牌杜卡迪和意大利設計公司(Italdesign),還有Audi Sport GmbH組成。

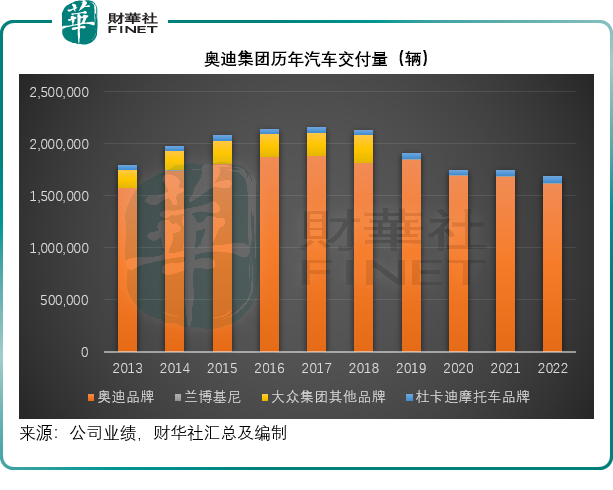

從上圖可見,奧迪品牌的是該集團的主品牌,交付量佔了總交付量98%以上。

中國市場對奧迪集團的重要性

1988年5月17日,奧迪與一汽在長春簽署「關於在一汽生產奧迪的技術轉讓許可證合同」,和大眾公司向一汽轉讓南非工廠奧迪100車身舊模具的合同,這是中國汽車工業史上第一個豪華車技術轉讓合同。自此,奧迪正式進入中國,開啓中國汽車工業發展的嶄新時代。

2021年,奧迪品牌與上汽進行全新合作。

2022年,奧迪在中國的車廠包括:一汽大眾的長春、天津、青島、佛山工廠,以及上汽大眾的寧波和安亭生產基地。奧迪集團的產品行銷全球100多個市場,在13個國家與生產合作夥伴經營22家工廠。於2022年增加的工廠包括寧波的多品牌工廠,以及合並賓利帶來的英國克魯郡工廠。

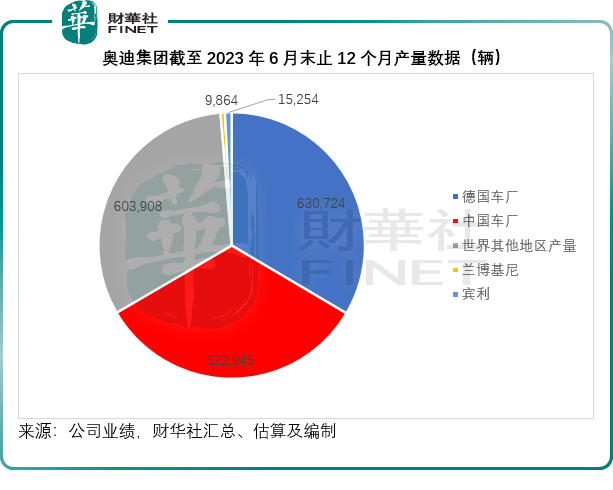

擁有全產業鏈優勢的中國一直是奧迪最重要的生產基地。截至2023年6月止的12個月,中國車廠的產量貢獻達到62.29萬輛,佔其汽車總產量的33.09%,僅次於德國車廠,見下圖。

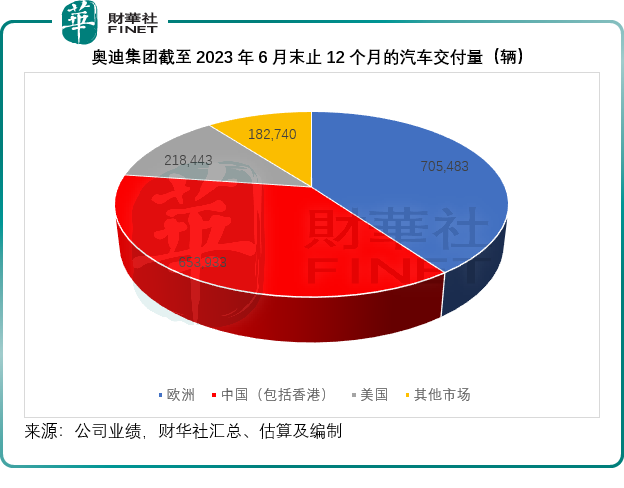

與此同時,中國也是奧迪集團最大的單一國家市場,沒有之一,見下圖。

截至2023年6月末止的12個月,奧迪集團在中國的總交付量達到65.39萬輛,佔其總交付量的37.14%,是本土市場德國交付量的2.76倍,是美國市場交付量的2.99倍。其中奧迪品牌車的中國交付量更是首屈一指,蘭博基尼和賓利等更高檔品牌的中國交付量也不遑多讓,最近12個月的交付量佔比分别達到9.41%和23.84%,就連摩託車杜卡迪的交付量佔比也有6.73%,可想而知,中國消費者對於奧迪集團產品的偏好。

但是,現在這種趨勢似乎在悄悄發生變化,新一代的中國消費者開始將目光放到品牌以外、實用之内——智能與電動要比品牌更貼近Z世代的需求。

所以,奧迪集團不得不變。

奧迪的2030年戰略

與「老鄉」寶馬和梅賽德斯-奔馳一樣,為順應綠色動力發展時代的需要,奧迪陸續推出g-tron天然氣混合動力、h-tron氫能全電驅動以及奧迪e-tron純電動系列車型,並設立了2030年戰略,推動電氣化。

從2026年開始,奧迪將只推出全電動車型,其計劃推出超過20款電池電動車型。

2023年,奧迪Q6 e-tron家族將在英戈爾施塔特開始生產,採用高端平台電動汽車的靈活車輛架構(PPE)。該PPE為其未來的全電動汽車生產而設。在未來的數字化中,奧迪正使用E3,這是奧迪與大眾集團内部軟件部門CARIAD合作開發的新一代統一電子架構。與此同時,奧迪正將其工廠電氣化。從2029年開始,奧迪的所有工廠都至少生產一個全電動汽車車型。

當然作為最重要的生產基地和市場,奧迪集團在中國的佈局也跟隨其戰略而變。

2022年6月23日,奧迪一汽新能源汽車在長春的工廠奠基,成為奧迪在中國電動化戰略的關鍵,奧迪在該項目中投資約26億歐元,包括成立新公司和新生產基地。根據規劃,新工廠年產能為15萬輛,2024年投產PPE平台電動車。

奧迪集團也訂立了2030年的目標,就是實現每年銷售回報率14%。

但值得留意的是,其2023年上半年的銷售回報率只有10%,而2022年為12.2%,疫情前的2019年更只有8.1%,而要達到如此高的回報率,奧迪表示重點放在提高產品的盈利能力,尤其是電動汽車的盈利能力。

奧迪的新能源發展起步有點慢

奧迪透露早在2021年終,其就決定成為第一家退出内燃機業務的德國高端制造商。但對比於同行,奧迪集團的新能源產業發展還是慢了不止一拍。

奧迪集團的純電車主要來自奧迪品牌,蘭博基尼和賓利的新能源汽車以混動為主。2023年上半年,其純電汽車產量同比大增82.1%,至9.76萬輛,遠高於其交付量,而混動汽車產量同比增長19.9%,至3.83萬輛,新能源汽車的合計產量為13.59萬輛,佔其汽車總產量的13.7%。

2023年上半年,奧迪集團合共交付了91.95萬輛車,同比增長15.3%,其中奧迪品牌的交付量為90.71萬輛,按年增長16%,全電動車型的增長最為顯著,交付量達7.56萬輛,同比增長51.19%,其中奧迪Q4 e-tron的貢獻最大,同比大增163.7%。

且不論蘭博基尼和賓利等超高端品牌的混動汽車交付情況如何,單就純電汽車交付表現而言,就落後於同行。從其提供的數據來看,2023年上半年,7.56萬輛的純電交付量僅佔奧迪集團總交付量的8.2%而已。

需要注意的是,梅賽德斯-奔馳的2023年上半年總銷量為101.92萬輛,其中純電車型銷量為11.285萬輛,同比增長92.51%,佔其總銷量的11.07%;加上混動汽車在内,新能源車銷量為18.76萬輛,同比增長36.35%,佔其總銷量的18.41%。

寶馬的2023年上半年汽車交付量為121.49萬輛,同比增長4.72%,其中純電動車的交付量為15.29萬輛,同比增長101.52%,佔其總交付量的12.59%;加上混動在内的新能源車交付量為24.55萬輛,同比增長33.07%,佔其總交付量的20.21%。

不論是純電汽車的交付量規模、增幅還是佔比,寶馬與梅賽德斯-奔馳都遠遠抛離奧迪,可見奧迪要想在新能源汽車領域有建樹,還需加把勁。

為此,奧迪集團於2023年上半年增加了對研發的投入,同比增加4.2%,至19.57億歐元,該公司披露主要用於電氣化的新車型。另外,2023年上半年,奧迪的資本開支增加至12.4億歐元,而去年同期為8.47億歐元,主要用於即將推出的產品,在2023年末到2024年,奧迪將推出多款新品,單是2024年,就會推出10款全新及升級後的車型。此外,資本開支增加還因為投入到中國的奧迪一汽新能源公司,用於生產電動汽車的新廠。

這些努力,只是一個開始,奧迪集團能不能從後趕上,也許要到2030年才能見分曉。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(//m.iteamtexas.com/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享