这两年最“善变”的商品价格要数油价。

连带着,我们最关心的“两桶油”——中国石油(00857.HK,601857.SH)和中国石化(00386.HK,600028.SH),也“随波逐流”,股价随油价大幅起伏。

也许,把握到这一波动脉搏,用两桶油来做压仓货,也能在通胀压力下游刃有余。

事实果真如此?以下就来看看。

国际油价近两年走势

在2020年初,被疫情打了个措手不及,国际油价暴跌至十七年低位,美国原油期货更一度跌至负数。

但在中国强劲经济复苏的拉升下,油价迅速反弹,在整个2021年一路向上。

在中国的壬寅年农历新年期间,油价更攀上七年高位。

见下图,将期限拉长到25年,当前布伦特原油的高位也仅是一个小高潮而已,远未及2011年124.5美元的高位,更别提2008年的139.8美元。

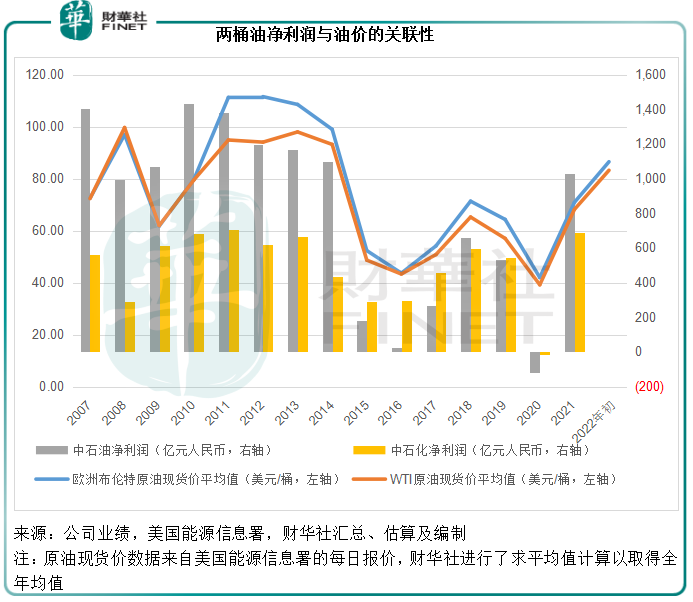

两桶油与国际油价的关联性

“不以规则,无以成方圆”。

作为关乎国计民生的能源巨头,中国石油和中国石化凭借其资源禀赋、历史背景和技术专长,扮演着自己的角色,但是需要遵守一定的规则,以保障供需,同时也确保其股东通过风险投资获得一定的回报。

在过往,中国石油的主要角色是勘探与生产,产出的原油大部分用于自身及其他炼油厂;中国石化也有勘探与生产,但炼油业务的占比更为显著。也就是说,在过去成品油与原油之间的价差对中国石化的影响更大。但值得注意的是,成品油的定价有一定的规限,以确保这一利润差合情、合理,所以其利润是有天花板的。

我国经济高速发展,需求也大幅提高,国产原油未能完全满足国内需求,所以进口油是国内能源供应的重要来源,其中中东产油国是主要的来源地。

渐渐,中国石油与中国石化的分工已经变得没那么泾渭分明,两大巨头都活跃在国际的油品贸易市场,是重要的贸易商,也是国内终端用户(包括工商企业和零售用户)的最大成品油供应商,而其成品油有的来自自身炼油业务,大部分则来自贸易,这也是利润较低(赚取差价)的贸易业务收入占其收入比重大部分的主要原因。

不过,利润相对贸易更高的勘探、生产、炼油依然是其主要的利润来源——经济逻辑很容易理解——只要生产成本低于进口原油的成本,它们的利润就能加码。

所以,两桶油的业绩表现也跟随国际油价起伏,这其中有两个经济体现:1)国际油价上涨,意味着油品贸易活跃,供不应求,两桶油的贸易业务畅旺;2)国际油价上涨,两桶油的勘探、生产和炼油业务利润上升。两个结果都有利于其整体业绩表现。

即使其定价可能受到一些规则和限制,但市场经济下,国际油价的变动仍是左右其业绩表现的主要因素。

见下图,在油价上涨的年份,例如2007年-2013年,两桶油的利润也最佳;在油价低迷的2015至2017年,甚至负油价的2020年,两桶油的业绩显著下跌。

最近油价上涨的原因

复盘2008年和2011年国际原油价格的小高潮,不难发现,这两个高潮都与中东地区的地缘风险令这一重要产油区生产停顿有关,导致原油供应紧张。

供求失衡通常是商品市场短期波动的源头,这次的油价飙升也不例外。

先来看需求端:全球经济好转——中国经济保持强劲,欧美经济和就业也明显复苏,需求回升。

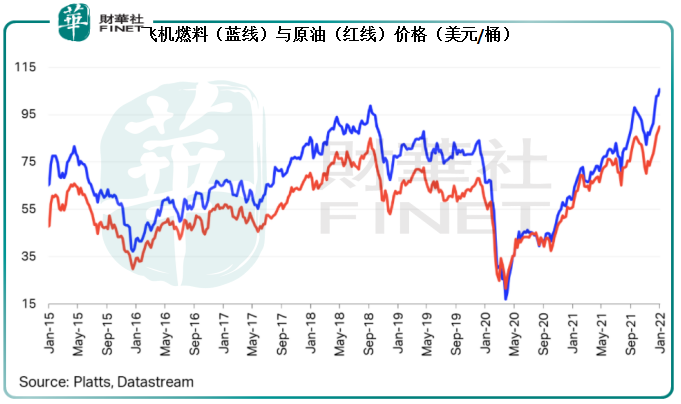

以国际航旅为例,与疫情之前的2019年相比,2021年3月以来全球航空公司收入座位公里(RPK)持续回升,到12月份,入座率或相当于2019年对应月份的55%左右,相较2020年12月还不到2019年12月的20%(笔者根据国际航空运输协会数据估算)有明显改善。

见下图,飞机燃料价格从2020年5月低位持续回升。原油价格急涨固然是燃料价格上涨的主要原因,但从最近几个月蓝线(燃料价格)与红线(原油价格)差值分离扩大可以看出,燃料价格上涨的速度要快于原油,反映飞机燃料的需求更高。

再来看供给端:尽管全球需求上升,但OPEC+的增产计划却未随行就市改变分毫,依然沿着原来缓慢的增产路径进行着。有指最主要的原因是,疫情导致中东对产油设施的固定资本投资计划未能如期进行,多余产能下降,以致未能支持其加快增产进度。

这几年,随着美国石岩油技术的提高,美国的原油开采成本已显著下降,从原来的原油净入口国、成品油净出口国,变为原油和成品油的净出口国。然而,在这个高度自由竞争的国度,2020年的那场负油价成为无法规避的历史必然,也导致刚刚建立起的原油供应大好形势因为市场化竞争而在负油价这场意外中遭受产能淘汰。

再加上墨西哥湾时不时出现的风暴、拉美供应的不确定性,美洲的供应在疫情的这两年大打折扣。

再到最近,亚欧板块的地缘政治局势,也令原油供应更趋紧张。

所以,供求缺口扩大是拉高近期油价的最主要原因。

油价后市怎么看?

从OPEC+的剩余产能可用率下降来看,其在短期内增产,甚至恢复原来产能使用的几率似乎不太高,如此看来,供应端陡然增加的可能性不大。

最受瞩目的地缘问题,目前未见缓解迹象,这一供应的不确定性将加剧短期油价波动,所以在冲动之下,油价去到哪个水平都有可能。

但是中长期而言,仍有许多因素为油价降温:

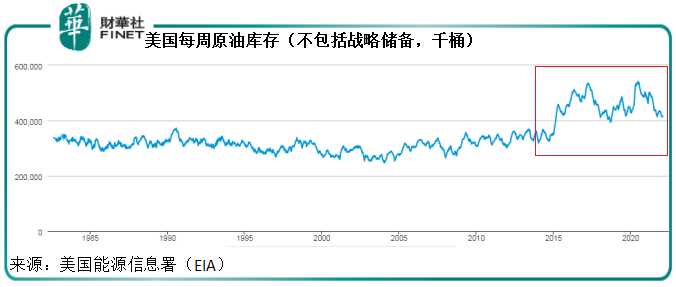

1.作为第一大油品消费国,美国的原油库存仍在4亿桶以上。

见下图,尽管2020年下半年以来美国的原油库存(不包括战略储备)持续下降,但仍保持在4亿桶以上,高于2008年和2011年油价见顶的3.3亿桶左右水平,这或为油价提供一定的缓冲空间。

2.美元或走强。

美国通胀率达到7%,这是自1982年6月以来的新高,也促使美联储更加坚定鹰派立场。所以中短期而言,美国货币政策和流动性收紧或带动美元汇价上升。目前国际原油以美元定价,美元升值或多或少压抑油价。

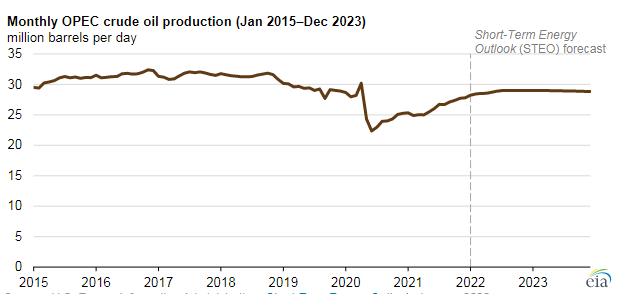

3.供应恢复

虽然缓慢,OPEC+的增产仍在推进中。见下图,美国能源信息署预计OPEC的2022年产量将上升。

另一方面,随着美国经济好转,油价上涨或促使其原油供应恢复至原来水平,这应可为供应量出一份力。

4.可替代能源。

以特斯拉(TSLA.US)为首的新能源汽车正发展得如火如荼,随着新能源用途的扩展,对石油的需求将进一步下降。

所以中长远而言,油价不可能无限上涨,有底线、也有天花板。

在这一背景下,我们再来看两桶油。

“两桶油”挟势实现开门红

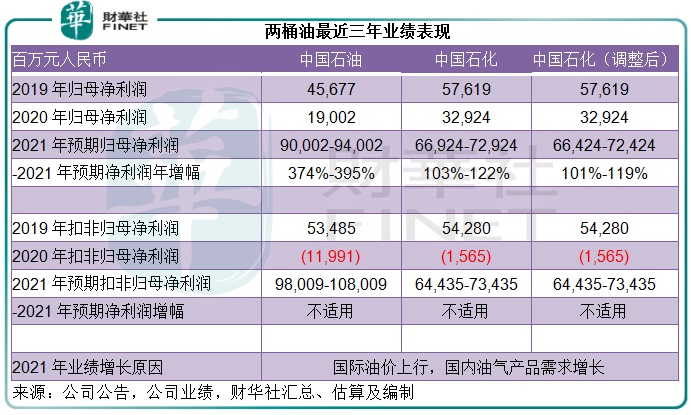

受国际油价上行,国内油气产品需求增长带动,中石油和中石化先后发布了盈利预喜,预计其2021年业绩将比疫情刚刚出现、油价下挫的2020年显著提高。

中石油预计其2021年扣非归母净利润为980.09亿-1080.09亿元(单位人民币,下同),相较上年为净亏损119.91亿元,及2019年为534.85亿元;中石化则预计其扣非归母净利润为644.35亿-734.35亿元,远高于2019年的542.8亿元,相较2020年为净亏损15.65亿元。

业绩理想,加上油价飙升,带动两桶油农历新年之后开市大涨,其中中石油A股大涨9.16%,收报5.48元人民币,H股大涨3.27%,收报4.10港元;中石化A股涨4.06%,收报4.36元人民币,H股上涨1.69%,收报4.21港元。

值得注意的是,中国石油母公司中国石油集团最近与俄罗斯天然气工业股份公司签署中俄远东天然气购销协议,这是继2019年12月中俄东线天然气管道投产供气后双方在管道天然气贸易方面的又一重要合作。

此外,本月4日,中国石油集团与俄罗斯石油股份公司签署保障中国西部炼厂供油的原油购销合同补充协议,进一步夯实我国东北和西北能源通道资源基础。

尽管这些协议乃母公司所签,与上市公司似乎关系不大,但对于保障资源采购,尤其在当前天然气市场供应出现结构性、地域性短缺之时,应可发挥重要意义。

综上所述,鉴于两桶油与国际油价的关联性,以及前文对油价短、中、长期表现的分析,两桶油短期股价或仍将跟随国际油价波动,但长远走势,将取决于它们能否随机应变,发展出第二条突破石化能源限制的成长曲线。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(//m.iteamtexas.com/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载

或

或 按钮分享

按钮分享